La fiscalité décès de l’assurance vie en 2025 joue un rôle crucial dans la transmission de votre patrimoine. En cas de décès, l’assurance-vie reste un outil privilégié pour protéger vos bénéficiaires tout en optimisant la fiscalité. Cependant, comprendre les règles fiscales applicables aux contrats d’assurance-vie après un décès est essentiel pour éviter des surprises. Cet article vous explique les principales règles fiscales concernant l’assurance-vie, particulièrement en 2025.

1. La fiscalité de l’assurance vie après un décès : une transmission avantageuse

L’un des grands avantages de l’assurance-vie réside dans la manière dont elle est traitée après un décès. Contrairement à d’autres formes de patrimoine, l’assurance-vie ne fait pas partie de la succession et bénéficie de règles fiscales spécifiques. En 2025, les primes versées avant et après 70 ans sont soumises à des régimes fiscaux différents, ce qui peut influencer le montant des droits de succession à payer.

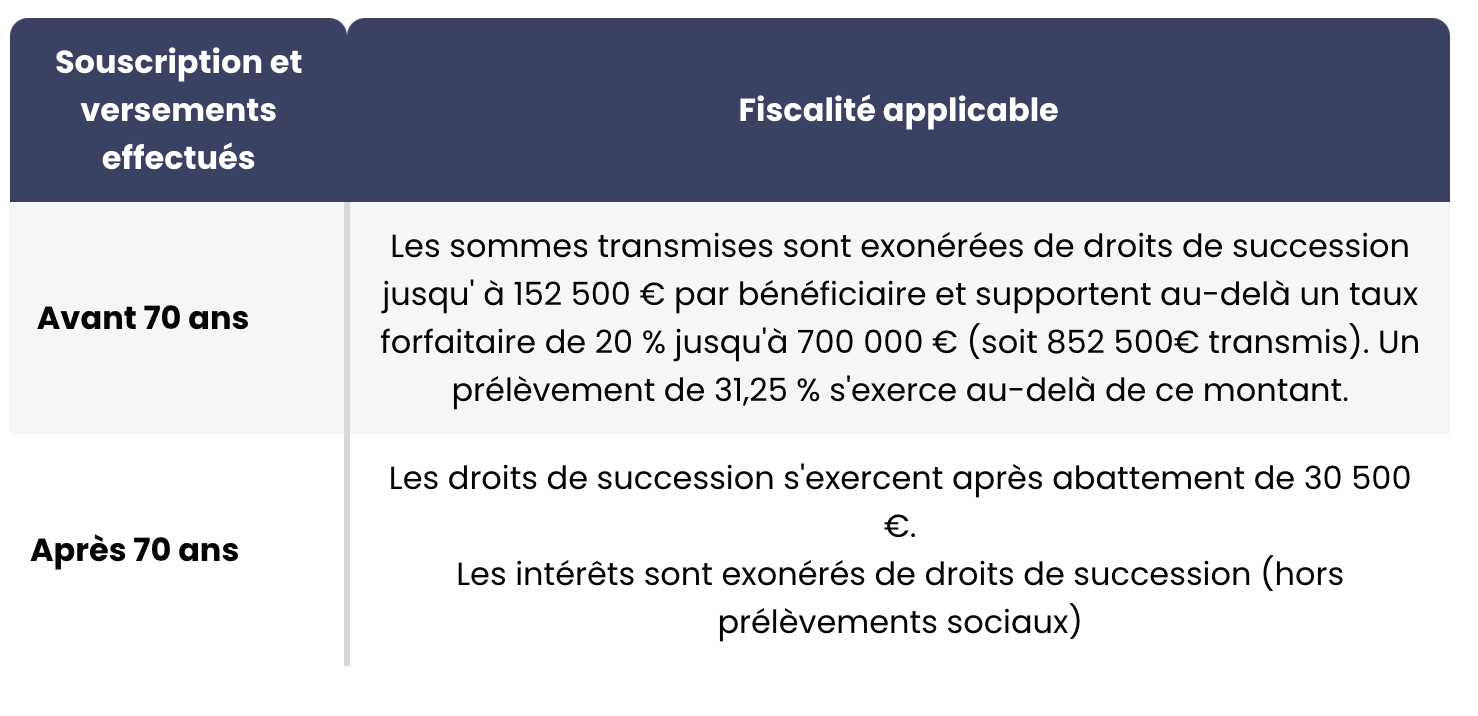

2. Primes versées avant 70 ans : abattements et taxation

Pour les primes versées avant 70 ans, chaque bénéficiaire bénéficie d’un abattement de 152 500 €. Au-delà de cet abattement, des taxes sont appliquées : 20 % jusqu’à 700 000 €, puis 31,25 % au-delà. Cette règle fait de l’assurance-vie un excellent moyen de transmettre votre patrimoine tout en optimisant la fiscalité décès de l’assurance vie en 2025.

3. Primes versées après 70 ans : un abattement global

Si les primes ont été versées après 70 ans, les règles sont différentes. Les primes sont alors soumises aux droits de succession. Un abattement global de 30 500 € s’applique pour tous les bénéficiaires, quel que soit leur nombre. Après cet abattement, les droits de succession sont dus, mais dans des limites plus avantageuses que pour un héritage classique.

4. La stratégie pour optimiser la fiscalité décès de l’assurance vie en 2025

En 2025, pour optimiser la fiscalité décès de l’assurance vie, il peut être judicieux de planifier les versements sur votre contrat d’assurance-vie en fonction de vos objectifs de transmission. Par exemple, vous pourriez privilégier les versements avant 70 ans pour profiter de l’abattement généreux de 152 500 € par bénéficiaire.

5. Conclusion : maximiser les avantages fiscaux en 2025

La fiscalité décès de l’assurance vie offre des avantages notables pour ceux qui souhaitent transmettre leur patrimoine. Comprendre ces règles fiscales et bien choisir le moment des versements peut faire une différence significative sur les montants transmis à vos bénéficiaires. N’oubliez pas de consulter un conseiller spécialisé pour mettre en place la stratégie la plus adaptée à vos objectifs et à votre situation.

Pour en savoir plus, vous pouvez consulter le site du Service Public ou prendre rendez-vous avec l’un de nos conseiller